Notícias locais

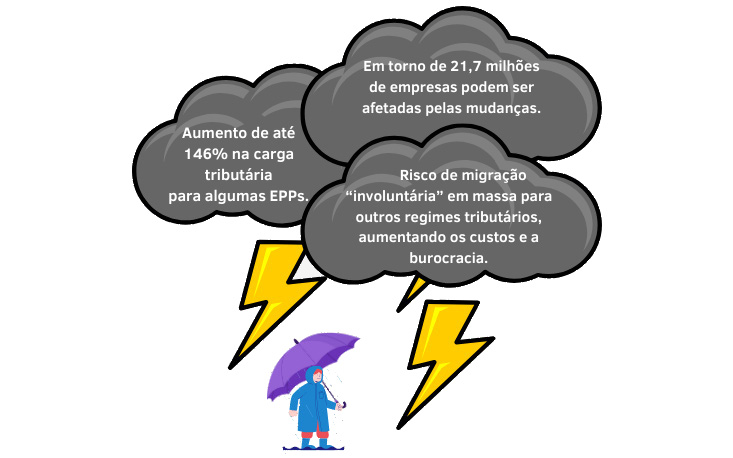

4 de abril de 2025Desmonte do Simples Nacional pode impactar 21,7 milhões de empresas e causar prejuízos irreparáveis à economia

Os pequenos e médios empresários brasileiros, especialmente aqueles enquadrados no Simples Nacional, estão vivendo uma forte preocupação a respeito do futuro, após a aprovação da Lei Complementar (LC) 214/2025, que promete modernizar o sistema tributário, mas traz consigo uma série de mudanças que, na prática, pode impactar negativamente a saúde financeira e a competitividade das empresas optantes por esse regime.

Durante a reunião do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon/SP) na última quarta-feira (26), Sarina Sasaki Manata, assessora da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), e José Clóvis Cabrera, advogado e consultor especialista em tributos estaduais, debateram os reflexos das novas regras para as empresas do Simples Nacional, que podem aumentar a carga tributária e até inviabilizar a permanência de muitos negócios no regime simplificado e compartilhado de arrecadação, cobrança e fiscalização de tributos.

Perda de competitividade

Segundo a assessora da FecomercioSP, a Emenda Constitucional (EC) 132/2023 (Reforma Tributária) já havia dificultado a operação dos micro e pequenos negócios ao limitar o crédito tributário transferido a valores inferiores aos praticados por grandes empresas.

Com as novas regras, as optantes pelo Simples Nacional só poderão repassar os créditos do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) com base no valor efetivamente pago, e não mais em alíquotas de referência. Isso significa que, em muitos casos, as pequenas empresas não conseguirão competir com concorrentes de outros regimes, que transferem créditos maiores.

“A reforma coloca os pequenos empresários diante de um dilema: permanecer integralmente no Simples Nacional e transferir créditos menores que os concorrentes fora do regime, perdendo competitividade; ou adotar um regime híbrido, recolhendo separadamente o IBS e a CBS, o que resultaria em custos tributários mais elevados e maior complexidade no cumprimento das obrigações fiscais, tornando a operação inviável”, afirmou Márcio Olívio Fernandes da Costa, presidente do Codecon/SP e do Conselho de Assuntos Tributários da FecomercioSP.

Hoje, a legislação permite que esses negócios possam transferir integralmente os créditos de PIS/Cofins no montante de 9,25%. Trata-se de um dispositivo que garante competitividade e tratamentos diferenciado e favorecido, assim como determina a Constituição Federal. “Se um fornecedor permite um crédito integral (28%), e outro um porcentual bem inferior [de 4% ou 7%], é fácil prever o resultado: a pequena empresa vai perder negócios”, afirmou Sarina.

Segundo o advogado Cabrera, esse cenário refletirá em aumento de preço na aquisição de bens e serviços. “As pequenas empresas não terão condições de absorver a elevação da carga tributária sem repassar os prejuízos para o consumidor final. Aproximadamente 9 milhões de MEs e EPPs serão impactadas, sem contar os MEIs.”

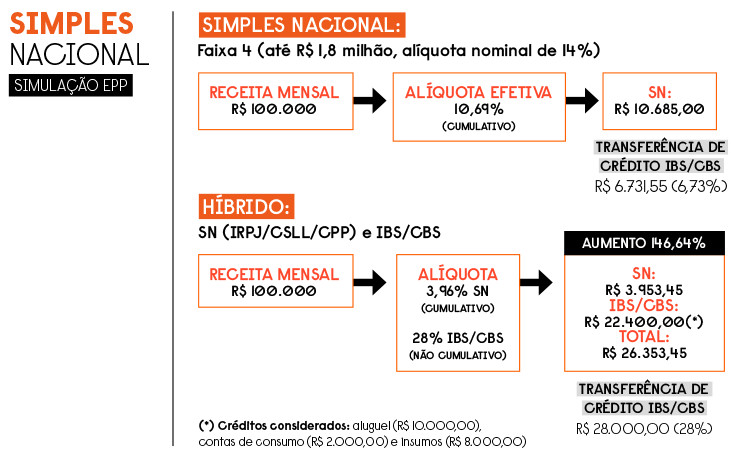

Prejuízos brutais

Na projeção apresentada por Sarina, uma Empresa de Pequeno Porte (EPP) poderia ter um aumento de 146,64% na carga tributária com as novas regras. Além disso, as empresas que comercializam produtos com alíquotas diferenciadas — como itens da cesta básica — só terão benefícios se saírem do Simples Nacional e adotarem o regime normal, o que aumentaria a burocracia e os custos.